Mit Erbbaurecht zur Wunschimmobilie

Die Preise sind hoch, für viele scheint das Eigenheim im Rhein-Main-Gebiet in weiter Ferne. Dann aber entdecken Sie eine Immobilie, die vergleichsweise weniger kostet und für Sie finanzierbar wäre. Aber: Die Immobilie wird mit Erbbaurecht veräußert. Ein Haken oder die ideale Lösung, um die eigenen vier Wände zu realisieren? Wie immer heißt es hier: Kommt darauf an. Wir erklären, was es mit dem -übrigens europaweit einzigartigen- Erbbaurecht zu tun hat und auf was man dringend achten sollte.

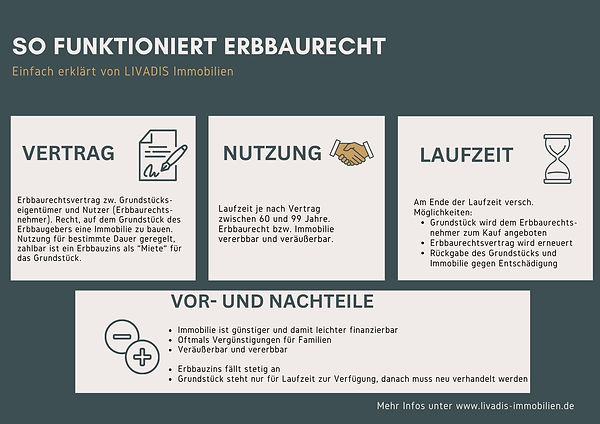

Was versteht man eigentlich unter „Erbbaurecht“?

Die rechtliche Definition eines Erbbaurechts ist in § 1 Abs.1 ErbbauRG geregelt. Dieses besagt, dass man ein Gebäude auf einem Grundstück unterhalten oder bauen darf, obwohl einem dieses Erbbaugrundstück nicht gehört. Der Erbbaurechtsnehmer erhält also durch den Erbbaurechtsvertrag ein Nutzungsrecht an dem Grundstück. Gleichzeitig ist er der Eigentümer der Immobilie, die auf dem Grundstück steht.

Vereinfacht gesagt: Es gibt einen Vertrag zwischen dem Grundstücksbesitzer und dem Erbbauberechtigten. Der Grundstücksbesitzer (meist eine Kommune oder kirchlicher Träger) räumt dem Erbbauberechtigten das Recht ein, auf dessen Grund und Boden zu bauen. Im Gegenzug muss der Erbbauberechtigte monatlich einen Erbbauzins (vergleichbar einer monatlichen Miete) zahlen. Der Vertrag zwischen beiden läuft meist über 99 Jahre und kann vererbt, belastet oder veräußert werden. Das Erbbaurecht wir im Grundbuch eingetragen und kann ebenso wir auf dem Grundstück befindliche Immobilien verkauft und vererbt werden. Für das Erbbaurecht wird ein jährlicher Zins fällig, der im Schnitt drei bis vier Prozent des Grundstückwertes liegt und während der Laufzeit angepasst wird. Bei älteren Verträgen, beispielsweise in der Darmstädter Heimstättensiedlung, ist eine solche Anpassung oftmals nicht enthalten.

Was sind Vorteile, was sind die Nachteile?

-

Der finanzielle Aufwand beim Kauf der Immobilie ist geringer, da nur das Haus gekauft bzw. gebaut werden muss, nicht aber das Grundstück. Die Finanzierung wird leichter, da nur das Haus finanziert werden muss. Gerade in Zeiten hoher Immobilienpreise kann ein Haus in Darmstadt oder im gesamten Rhein-Main-Gebiet so auch für Familien oder junge Paare besser finanzierbar sein. Auch die Kaufnebenkosten sind geringer.

-

Einige Grundstückseigentümer, z.B. Kirchen oder Kommunen, gewähren Familien mit Kindern manchmal vergünstigte Konditionen.

-

Der Erbbauzins fällt stetig an. Das Grundstück ist anders als im Fall eines Kaufs niemals abbezahlt. Achten Sie daher unbedingt auf die Höhe des Zinses und auch, welche Regelungen bezüglich der Erhöhung des Erbbauzinses getroffen sind.

-

Finanzierende Banken haben teils besondere Regelungen bei der Finanzierung. Informieren Sie sich dabei gerne auch bei unserem Partner Timm Gros bzgl. einer Finanzierung. Zu beachten ist außerdem, dass Banken vor allem auch die Restlaufzeit im Blick haben: Bis zehn Jahre vor Ablauf der Restlaufzeit muss Ihr Darlehen abbezahlt sein

Vertragslaufzeit

Nach der vereinbarten Vertragslaufzeit (meist 99 Jahre) kommt es zu einer Neuregelung. Folgende Regelungen sind möglich:

-

Der Erbbaurechtsgeber bietet ihnen das Grundstück zum Kauf an.

-

Der Grundstückseigentümer bietet Ihnen einen neuen Vertrag über eine bestimmte Laufzeit an.

-

Der Grundstückseigentümer verlängert weder den Vertrag noch bietet er Ihnen das Grundstück zum Kauf an. In einem solchen Fall muss er einem Erbpächter eine angemessene Entschädigung zahlen. Sie liegt bei mindestens zwei Dritteln des Verkehrswertes der Immobilie.